가파르게 상승하고 있는 집값에 따라 세금도 덩달아 늘어나게 되는데요, 본인이 소유하고 있는 주택의 가격이 상승한다면 기분이 좋은 일일 수 있지만, 세금을 공부하지 않는다면 세금폭탄을 맞을 수 있게 됩니다. 계속해서 가열되고 있는 주택시장을 잡기 위해서 정부가 지속적으로 정책을 내놓고 있으며, 우리는 이러한 변화에 맞춰서 세금을 공부해나가며 절세할 수밖에 없습니다. 오늘은 종합부동산세 과세 대상은 누구인지 계산은 또 어떻게 하는지 낱낱이 파헤쳐보도록 하겠습니다.

01. 종합부동산세 뜻

종합부동산세란, 과세기준일(매년 6월 1일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시 가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다.

- 1차로 부동산 소재지 관할 시·군·구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하고

- 2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지(본점 소재지) 관할 세무서에 종합부동산세를 부과합니다.

일정한 요건을 갖춘 임대주택, 미분양 주택 등과 주택건설사업자의 주택신용 토지에 대하여는 9.16부터 9.30. 까지 합산배제 신고하는 경우 종합부동산세에 과세 제외됩니다.

- 종부세, 보유세, 재산세 차이는?

- '보유세'는 '종합부동산세'와 '재산세'를 포괄하는 단어입니다.

- 이러한 보유세는 종합부동산세와 재산세를 포함할 뿐만 아니라 지방교육세, 도시지역분, 농어촌특별세 등을 포함하고 있습니다.

02. 과세 대상

과세는 주택(부속토지포함), 종합합산토지, 별도합산토지로 구분하여 과세대상을 판정합니다.

- 주택: 인별로 소유한 전국 주택의 공시 가격 합계액이 6억 원(1세대 1 주택자는 11억 원)을 초과하는 자

- 종합합산토지: 인별로 소유한 전국 종합합산토지(나대지 등)의 공시 가격 합계액이 5억 원을 초과하는 자

- 별도합산토지: 인별로 소유한 전국 별도합산토지(주택을 제외한 건축물의 부속토지 등)의 공시 가격 합계액이 80억 원을 초과하는 자

- 종부세에서 1세대 1 주택자로 인정되는 경우

- 혼인과 동거봉양의 경우에는 예외적으로 1세대 1 주택으로 인정해줍니다.

- 혼인으로 인한 2 주택자의 경우, 혼인한 날부터 5년 동안 각각 1세대로 인정합니다.

- 동거봉양으로 인한 합가(60세 이상의 직계존속과 1세대를 구성)의 경우, 합가한 날부터 10년 동안 각각 1세대로 인정합니다.

- 합가한 날 당시에는 60세 미만이었으나 합가한 후 과세기준일 현재 60세에 도달하는 경우는 합가한 날부터 10년의 기간 중에서 60세 이상인 기간 동안만 1세대로 인정합니다.

- 혼인과 동거봉양의 경우에는 예외적으로 1세대 1 주택으로 인정해줍니다.

이러한 종합부동산세의 과세기준일은 매년 6월 1일입니다. 납부기간은 12월 1일부터 12월 15일까지이며, 관할 세무서장이 11월 하순에 고지를 합니다. 재산세는 지방세이지만, 종부세는 국세에 속합니다.

03. 세액 공제

1. 연령별 세액 공제

2. 보유기간별 세액 공제

위의 세액공제는 중복하여 적용이 가능합니다. 예를 들면, 68세인 자가 12년 동안 주택을 보유한 경우 세액공제율은 70%(30%+40%)입니다. 다만 세액공제 한도는 공제율 합계 80%까지 입니다. 따라서 70세 이상인 자가 15년 이상 보유하였더라도 90% 공제율이 아닌 80%의 공제율을 적용받게 됩니다.

04. 세율 적용 및 산출 세액 계산

종합부동산세 세율은 아래와 같습니다.

재산세 세율은 아래와 같습니다.

종합부동산세 과세 흐름은 아래와 같습니다.

- 종합부동산세 '과세표준' = (공시 가격의 합 - 공제금액) X 공정시장가액 비율

- 재산세 공제 전 종합부동산세 세액 = (종부세 '과세표준' X 세율) - 누진공제

- 산출세액 = 재산세 공제 전 종부세 - 공제할 재산세액

- 재산세액 = 공시 가격 X 공정시장가액 비율(종부세 비율과 다름) X 재산세율

- 공제할 재산세액 계산 = 1) X 2) / 3)

- 각 주택의 재산세액의 합

- 종부세 '과세표준' X 재산세 공정시장가액 비율 X 재산세 세율

- 주택 가격을 합산하여 계산한 재산세액

- 종합부동산 세액 = 산출세액 - 세액 공제 - 세부담상한 초과세액

- 납부할 세액 = 종부세 + 농어촌 특별세액

05. 종부세 계산기

국세청 홈택스의 종합부동산세 간이세액 계산기를 통하여 계산해보도록 하겠습니다.

국세청 홈택스

www.hometax.go.kr

우선, 위의 링크를 클릭하여 국세청 홈택스를 접속합니다.

홈 화면의 세금 종류별 서비스 > 세금 모의계산 항목을 클릭합니다.

종합부동산세 간이세액계산 버튼을 클릭합니다.

자신의 상황에 맞는 부동산을 클릭하는데, 대부분의 사람들이 주택이 많으므로 주택을 예시로 들어보도록 하겠습니다.

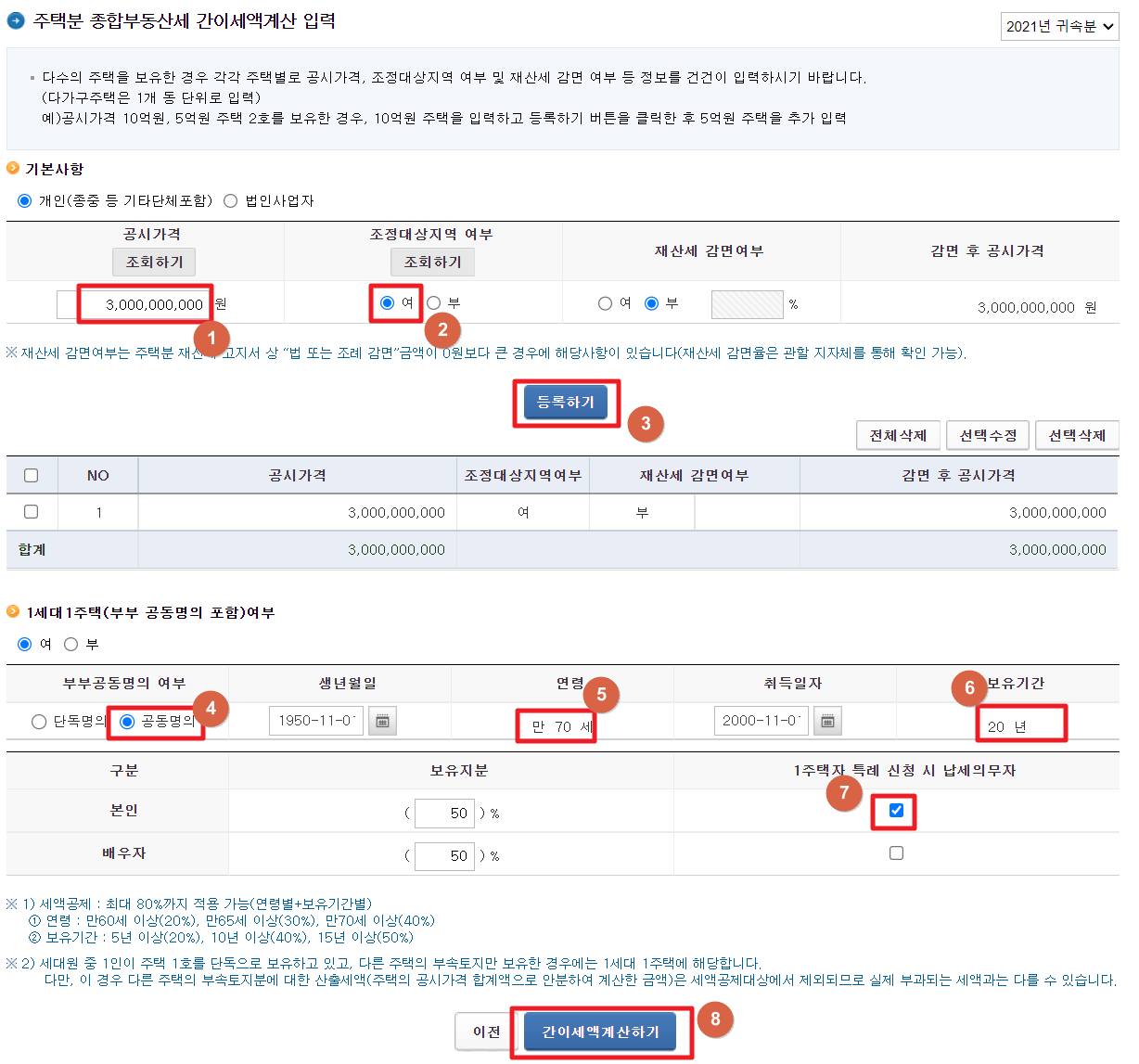

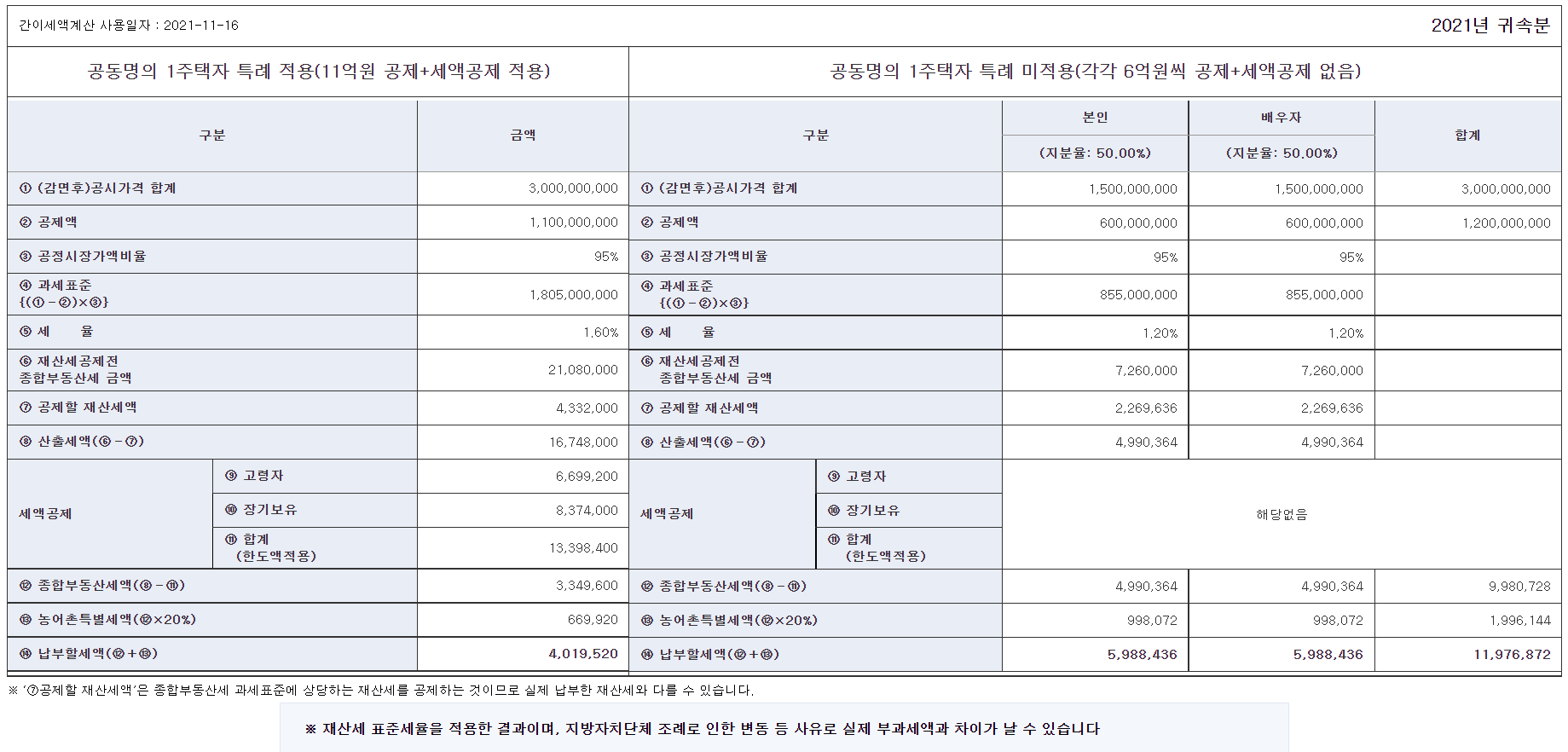

강남구 대치동에 2021년 현재 공시 가격 30억 원의 아파트를 1채 공동 소유하며, 그곳에 15년 이상 거주한 70세 이상의 부부를 가정해보겠습니다.

- 공동명의 1 주택자 특례 적용일 경우

- 종합부동산세 '과세표준' = [30억 원 - 11억 원(1세대 1 주택 공제)] X 95% = 18억 5백만 원

- 재산세 공제 전 종합부동산세 세액 = (18억 5백만 원 X 1.6%) - 780만 원 = 2108만 원

- 산출세액 = 2108만 원 - 433만 2천 원 = 1674만 8천 원

- 재산세액 = [(30억 원 - 11억 원) X 60%] X 0.4% + 57만 원 = 393만 원

- 공제할 재산세액 = 1) X 2) / 3)

- 각 주택의 재산세액의 합: 393만 원

- 종부세 '과세표준' X 재산세 공정시장가액 비율 X 재산세 세율

- 18억 5백만 원 X 60% X 0.4% = 433만 2천 원

- 주택 가격을 합산하여 계산한 재산세액: 393만 원

- 종합부동산 세액 = 1674만 8천 원 - 1339만 8천4백 원 = 334만 9천6백 원

- 세액 공제 = 1) + 2) = 1339만 8천4백 원 (한도 80% 적용)

- 고령자(만 70세 이상 40%) = 66만 9천2백 원

- 장기보유 (15년 이상 50%) = 837만 4천 원

- 세액 공제 = 1) + 2) = 1339만 8천4백 원 (한도 80% 적용)

- 납부할 세액 = 334만 9천6백 원 + 66만 9천9백2십 원 = 401만 9천5백2십 원

- 농어촌 특별세액 = 종합부동산 세액 X 20% = 66만 9천9백2십 원

- 공동명의 1 주택자 특례 미적용일 경우

- 종합부동산세 '과세표준' = [15억 원 - 6억 원(1인 공제)] X 95% = 8억 5천5백만 원

- 재산세 공제 전 종합부동산세 세액 = (8억 5천5백만 원 X 1.2%) - 300만 원 = 726만 원

- 산출세액 = 726만 원 - 226만 9,636 원 = 499만 364 원

- 공제할 재산세액 = 1) X 2) / 3)

- 30억 X 60% X 재산세율(3억 초과분에 대해 0.4% +57만 원) X 지분비율 50% = 328만 5천 원

- (15억 - 6억) X 95% X 60% X 0.4% = 205만 2천 원

- (15억 - 6억) X 재산세 세율(3억 초과분에 대해 0.4% +57만 원) = 297만 원

- 공제할 재산세액 = 1) X 2) / 3)

- 종합부동산 세액 = 499만 364 원 - 세액공제(해당 X)

- 납부할 세액 = 499만 364 원 + 99만 8072 원 = 598만 8436 원 X 2(부부) = 1,197만 6,872 원

이 경우, 2인이 각각 과세표준에서 6억 원씩 공제받아 총 12억 원을 공제받게 되면 올해 부담하는 종합부동산세는 1,200여만 원 정도로 예상할 수 있지만 부부 공동소유가 아닌 단독소유로 보아 11억 원 공제 및 세액공제를 적용한다면 400만 원 정도의 세금이 부과됩니다.

위의 사례와 달리 공동주택 가격이 12억 원 미만에 형성이 된다면 부부 각각 6억 원을 공제받는 것이 유리할 수 있습니다.

이 결과를 미루어 보았을 때, 우리가 세금을 공부하고 정책 변화에 따라 예민하게 반응해야 하는 이유를 알 수 있습니다. 세금을 알지 못했다면 부부 명의가 절세된다는 말에 부부 명의로 했다가 위의 사례처럼 약 800만 원가량 종합부동산세를 더 납부할 수도 있습니다. 상황에 따라 납부해야 할 세금이 다르므로 우리는 전략적으로 재산을 지킬 방법을 지속적으로 공부해야 합니다.

양도소득세 자동 계산 방법 - 세율 한눈에 정리!

개인이 가지고 있는 부동산(주택 혹은 아파트 등)을 처분하고 나면 국민 누구나 그 양도차액에 따른 양도소득세를 납부해야 합니다. 현재는 부동산 과열로 인해 정부에서 최근까지 부동산 관련

adsensery.tistory.com

부동산 취득세 등록세 계산기, 2021년 세율을 파악해보자!

취득세는 부동산·차량·기계장비·항공기·선박·입목·광업권·어업권·양식 업권·골프회원권·승마회원권·콘도미니엄 회원권·종합 체육시설 이용 회원권 또는 요트회원권을 취득하는 자에게

adsensery.tistory.com

해당 글은 지속적으로 수정·보완될 예정입니다.

잘못된 정보가 있다면 댓글로 피드백 부탁드립니다.

'부동자산 꿀 정보' 카테고리의 다른 글

| 지식산업센터 분양 - 투자해야 하는 이유 (2) | 2021.11.28 |

|---|---|

| DSR이란 무엇인가, 대출 규제 초간단 정리 (1) | 2021.11.17 |

| 양도소득세 자동 계산 방법 - 세율 한눈에 정리! (1) | 2021.11.12 |

| 부동산 취득세 등록세 계산기, 2021년 세율을 파악해보자! (1) | 2021.11.11 |

| 오피스텔은 주택 수에 포함될까? (0) | 2021.11.10 |